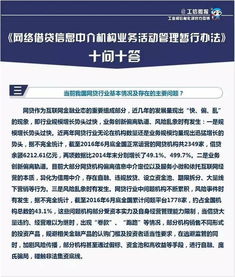

中國(guó)互聯(lián)網(wǎng)金融協(xié)會(huì)(以下簡(jiǎn)稱“互金協(xié)會(huì)”)發(fā)布了《個(gè)體網(wǎng)絡(luò)借貸資金存管系統(tǒng)規(guī)范》和《個(gè)體網(wǎng)絡(luò)借貸資金存管業(yè)務(wù)規(guī)范》兩份征求意見稿,旨在進(jìn)一步規(guī)范網(wǎng)絡(luò)借貸信息中介機(jī)構(gòu)的資金存管業(yè)務(wù),保障出借人與借款人的合法權(quán)益,促進(jìn)行業(yè)健康、規(guī)范發(fā)展。此次征求意見稿的發(fā)布,標(biāo)志著網(wǎng)貸行業(yè)資金存管體系的標(biāo)準(zhǔn)化建設(shè)邁出了關(guān)鍵一步,同時(shí)也對(duì)市場(chǎng)上存在的“代辦貸款申報(bào)手續(xù)”等業(yè)務(wù)活動(dòng)提出了更為明確的規(guī)范要求。

一、 背景與意義:從“有存管”到“好存管”的深化

自2016年《網(wǎng)絡(luò)借貸信息中介機(jī)構(gòu)業(yè)務(wù)活動(dòng)管理暫行辦法》明確要求網(wǎng)貸機(jī)構(gòu)實(shí)行客戶資金銀行存管以來,銀行資金存管已成為網(wǎng)貸平臺(tái)合規(guī)經(jīng)營(yíng)的“標(biāo)配”。在實(shí)踐中,各家銀行與網(wǎng)貸平臺(tái)合作的存管模式、系統(tǒng)接口、業(yè)務(wù)流程存在差異,存在標(biāo)準(zhǔn)不統(tǒng)一、透明度不足、體驗(yàn)不佳等問題。部分存管系統(tǒng)甚至未能完全實(shí)現(xiàn)資金與交易的隔離,風(fēng)險(xiǎn)隱患猶存。

此次互金協(xié)會(huì)發(fā)布的兩份規(guī)范征求意見稿,正是為了細(xì)化并統(tǒng)一資金存管業(yè)務(wù)的技術(shù)標(biāo)準(zhǔn)和操作流程,推動(dòng)存管系統(tǒng)有效性的實(shí)質(zhì)性提升,實(shí)現(xiàn)從“有存管”到“好存管”的跨越。這有助于杜絕部分平臺(tái)“假存管”、“部分存管”的亂象,真正讓銀行存管成為保障用戶資金安全的“安全閥”。

二、 核心要點(diǎn)解讀:系統(tǒng)、業(yè)務(wù)與職責(zé)的全面規(guī)范

1. 系統(tǒng)規(guī)范:強(qiáng)化技術(shù)安全與風(fēng)控能力

《系統(tǒng)規(guī)范》對(duì)存管系統(tǒng)的賬戶體系、資金管理、交易核對(duì)、信息安全性、系統(tǒng)性能及災(zāi)備能力等方面提出了詳細(xì)的技術(shù)要求。例如,要求存管系統(tǒng)應(yīng)具備完整的賬戶開立、綁卡驗(yàn)證、資金劃轉(zhuǎn)、交易對(duì)賬、信息披露等功能模塊,并確保系統(tǒng)處理能力、響應(yīng)時(shí)間和數(shù)據(jù)安全性符合金融級(jí)標(biāo)準(zhǔn)。這為存管銀行系統(tǒng)開發(fā)與運(yùn)維提供了統(tǒng)一的技術(shù)標(biāo)尺,確保存管系統(tǒng)本身安全、高效、可靠。

2. 業(yè)務(wù)規(guī)范:明晰各方權(quán)責(zé)與操作流程

《業(yè)務(wù)規(guī)范》則從業(yè)務(wù)操作層面,明確了網(wǎng)貸機(jī)構(gòu)、存管銀行、出借人、借款人等多方主體的職責(zé)邊界和業(yè)務(wù)規(guī)則。重點(diǎn)內(nèi)容包括:

- 資金分賬管理: 要求為出借人、借款人分別開立獨(dú)立的子賬戶,實(shí)現(xiàn)客戶資金與網(wǎng)貸機(jī)構(gòu)自有資金的徹底分離,確保資金流向清晰可查。

- 交易指令驗(yàn)證: 強(qiáng)調(diào)所有資金劃轉(zhuǎn)必須基于真實(shí)、合法的交易指令,存管銀行需對(duì)指令的一致性、合規(guī)性進(jìn)行核驗(yàn),防止平臺(tái)擅自挪用資金。

- 信息披露與報(bào)告: 要求存管銀行定期向委托的網(wǎng)貸機(jī)構(gòu)及監(jiān)管部門提供存管報(bào)告,披露資金存管情況,并按要求報(bào)送相關(guān)數(shù)據(jù),提升業(yè)務(wù)透明度。

3. 對(duì)“代辦貸款申報(bào)手續(xù)業(yè)務(wù)”的界定與約束

征求意見稿雖未直接命名,但其對(duì)業(yè)務(wù)全流程的規(guī)范,實(shí)際上對(duì)市場(chǎng)上常見的“代辦貸款申報(bào)手續(xù)”類業(yè)務(wù)(通常指助貸機(jī)構(gòu)或渠道方為借款人提供信息搜集、材料整理、申請(qǐng)?zhí)峤坏确?wù))產(chǎn)生了直接影響。規(guī)范強(qiáng)調(diào):

- 身份真實(shí)性與意愿真實(shí)性: 網(wǎng)貸機(jī)構(gòu)和存管銀行必須采取有效措施,核實(shí)借款人和出借人的真實(shí)身份及融資、出借的真實(shí)意愿。這要求“代辦”服務(wù)必須建立在借款人充分知情并自主授權(quán)的基礎(chǔ)上,不得偽造材料或代替借款人做出關(guān)鍵決策。

- 資金路徑清晰: 所有貸款資金必須通過存管體系劃轉(zhuǎn)至借款人本人銀行賬戶,杜絕資金在中間環(huán)節(jié)被截留、挪用。這從根本上遏制了通過“代辦”業(yè)務(wù)進(jìn)行資金池操作的可能性。

- 責(zé)任主體明確: 網(wǎng)貸機(jī)構(gòu)作為信息中介,是業(yè)務(wù)合規(guī)的第一責(zé)任人。即使部分服務(wù)由合作方“代辦”,網(wǎng)貸機(jī)構(gòu)也需對(duì)其合作方的行為負(fù)責(zé),確保全流程合規(guī)。

三、 行業(yè)影響與未來展望

- 加速行業(yè)合規(guī)出清: 統(tǒng)一的存管標(biāo)準(zhǔn)提高了合規(guī)門檻,那些存管系統(tǒng)不達(dá)標(biāo)、業(yè)務(wù)流程存在瑕疵的平臺(tái)將面臨更大的整改壓力,行業(yè)分化將進(jìn)一步加劇,優(yōu)質(zhì)合規(guī)平臺(tái)的優(yōu)勢(shì)將更加凸顯。

- 提升銀行存管業(yè)務(wù)質(zhì)量: 規(guī)范為存管銀行提供了明確的業(yè)務(wù)指南,有助于銀行提升存管服務(wù)水平和風(fēng)控能力,推動(dòng)存管業(yè)務(wù)從“形式合規(guī)”走向“實(shí)質(zhì)有效”。

- 保護(hù)金融消費(fèi)者權(quán)益: 通過強(qiáng)化資金隔離、交易驗(yàn)證和信息披露,能最大程度地保障出借人的資金安全,減少因平臺(tái)操作不規(guī)范導(dǎo)致的資金風(fēng)險(xiǎn)。對(duì)借款人信息的嚴(yán)格核驗(yàn)也有助于防范欺詐風(fēng)險(xiǎn)。

- 規(guī)范助貸及相關(guān)服務(wù)市場(chǎng): 對(duì)業(yè)務(wù)流程的細(xì)化規(guī)范,為“代辦貸款申報(bào)手續(xù)”等外圍服務(wù)劃定了清晰的“紅線”,促使相關(guān)服務(wù)提供商必須依法合規(guī)開展業(yè)務(wù),推動(dòng)助貸生態(tài)走向陽(yáng)光化、規(guī)范化。

互金協(xié)會(huì)此次發(fā)布的兩份規(guī)范征求意見稿,是構(gòu)建網(wǎng)貸行業(yè)長(zhǎng)效監(jiān)管機(jī)制的重要組成部分。它們從技術(shù)和業(yè)務(wù)兩個(gè)維度,為資金存管這一核心環(huán)節(jié)樹立了精細(xì)化的操作標(biāo)準(zhǔn),不僅夯實(shí)了行業(yè)安全運(yùn)行的基石,也為包括“代辦貸款申報(bào)手續(xù)”在內(nèi)的各類相關(guān)業(yè)務(wù)活動(dòng)提供了明確的合規(guī)指引。隨著征求意見的結(jié)束和后續(xù)正式規(guī)范的落地實(shí)施,我國(guó)個(gè)體網(wǎng)絡(luò)借貸行業(yè)有望在更加規(guī)范、透明、安全的軌道上行穩(wěn)致遠(yuǎn)。